5 seguros en los créditos bancarios que te benefician en una hipoteca

Descubre los seguros en los créditos bancarios en México y elige el adecuado al solicitar un préstamo hipotecario.

Adquirir un crédito hipotecario trae consigo beneficios, pero a su vez responsabilidades que se deben implementar, para que el proceso del préstamo hipotecario sea llevado a cabo de una manera exitosa.

Las entidades financieras han optado por solicitar a las personas que desean adquirir un crédito, contratar un seguro como uno de los requisitos para poder efectuar el préstamo bancario. Existen diferentes tipos de seguros en los créditos bancarios que puedes considerar al momento de contratar alguno.

Los seguros de vida son importantes para brindar tranquilidad durante el plazo de liquidación del inmueble que compraste, ya que al ser cantidades considerables de dinero, los tiempos en que se efectúan los pagos son largos, por lo que durante este periodo pueden surgir ciertos imprevistos que el seguro puede cubrir.

A través de esta sección de la guía hipotecaria de Credimejora conocerás los 5 tipos de seguros en créditos bancarios que puedes encontrar en México al invertir en bienes raíces.

¿Cuáles son los 5 tipos de seguros en los créditos bancarios más comunes en México?

-

Seguro de vida

-

Seguro de desempleo

-

Seguro de invalidez

-

Seguro de daños

-

Seguro momentos de vida mujer

Seguro de vida

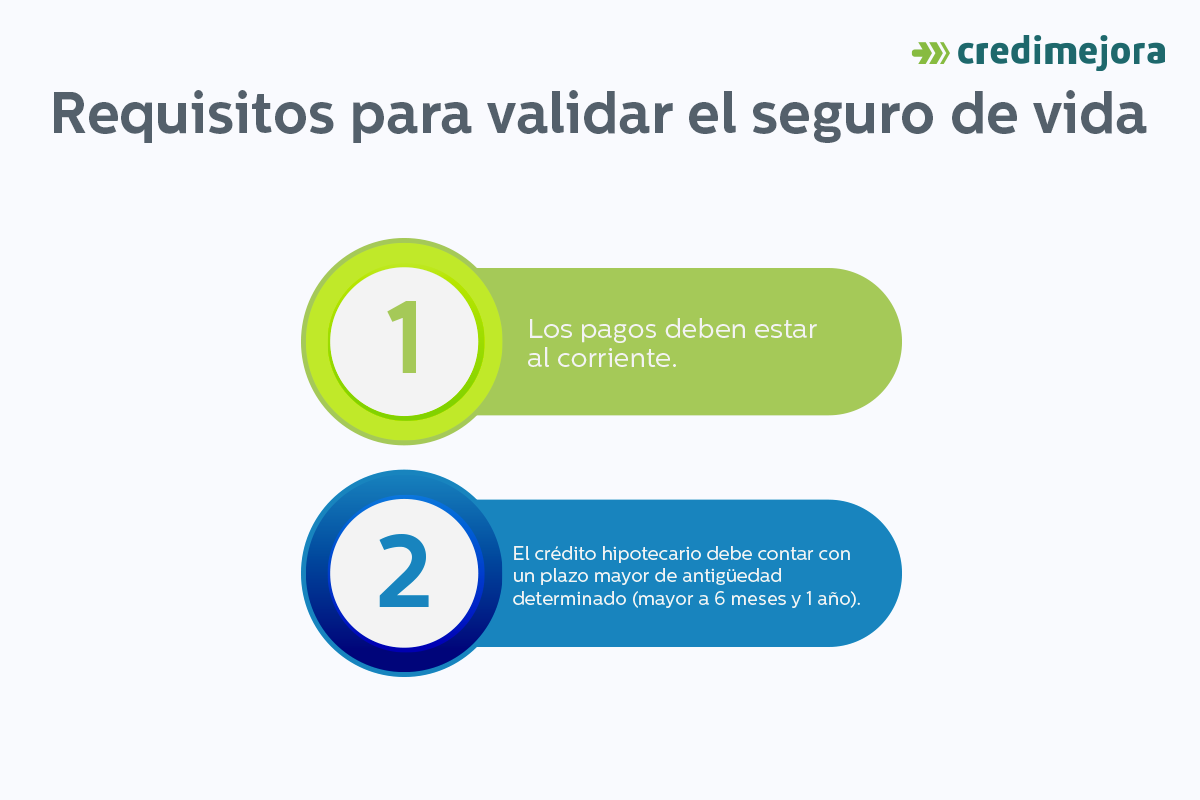

Este tipo de seguro se considera uno de los principales y más importantes, ya que aplica cuando el titular del crédito hipotecario fallece. Por lo cual, el seguro cubre el pago restante del préstamo hipotecario. La familia del titular puede acceder a este patrimonio sin la preocupación de deudas después de la pérdida familiar.

Por lo tanto, se considera un tipo de seguro indispensable, pues la principal función es proteger a la familia y el patrimonio ante algún suceso de esta magnitud.

Este tipo de seguro es aplicable cuando el titular cumplio con estos requisitos antes de fallecer:

Seguro de desempleo

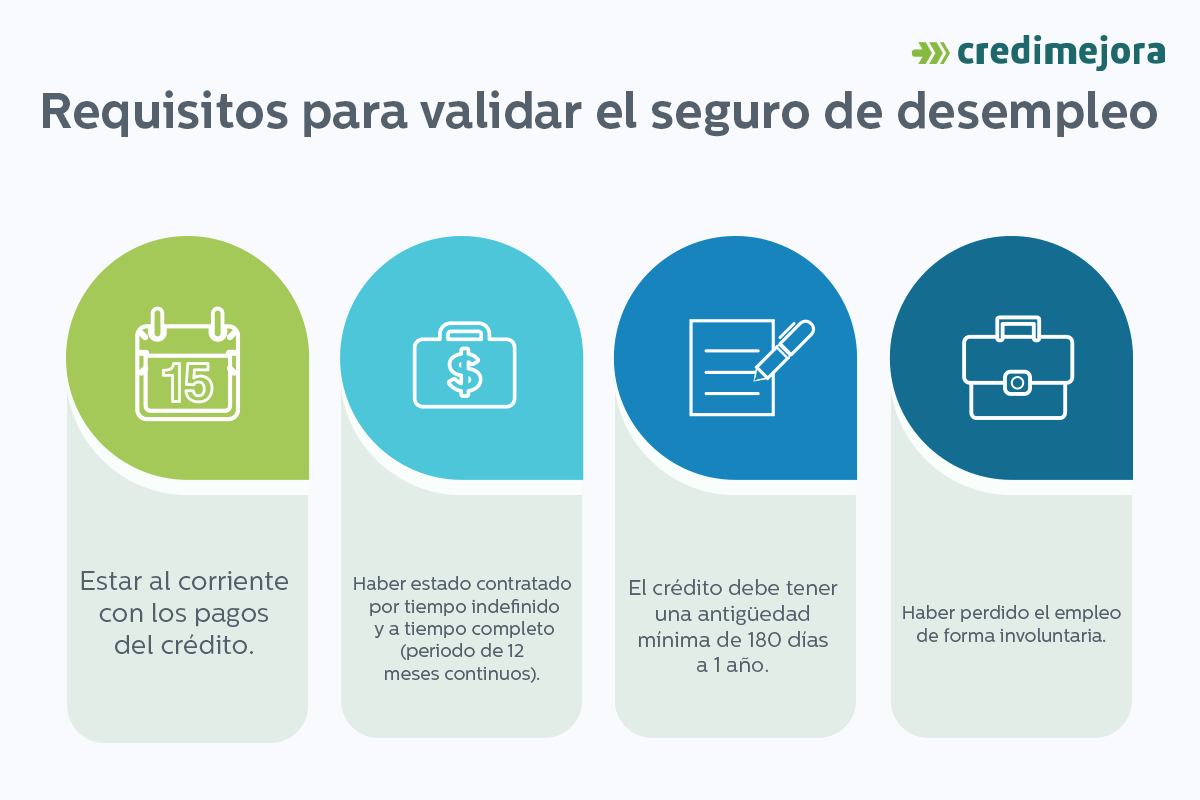

El seguro de desempleo ayuda a pagar de manera mensual la hipoteca en cierto periodo. Esto aplica cuando el titular perdió su empleo en el transcurso del plazo hipotecario.

Algunas entidades financieras ya cuentan con este seguro incluido en sus contratos de un crédito hipotecario, entre sus ofertas, puede ser de manera gratuita o lo incluyen en el costo de este seguro en los pagos mensuales del préstamo.

Cada entidad financiera tiene sus reglas y características referentes a este tipo de seguro, aunque de manera general se estima que este seguro puede cubrir mensualidades de 3 a 9 meses, incluso hay algunas excepciones donde pueden llegar hasta los 12 meses.

De igual manera, algunos bancos otorgan la oportunidad de poder utilizar este seguro en más de 2 ocasiones, con la condición de tener mínimo un año consecutivo laborando, previo a la reclamación e informar a la aseguradora al tener un nuevo empleo.

Este seguro no aplicará en caso:

- La renuncia fue voluntaria o fue un abandono injustificado.

- El trabajo fue eventual o por honorarios.

- Cuestiones de problemas dentro del horario de trabajo (peleas, hurto, conflictos sindicales).

- Jubilación, retiro o pensión.

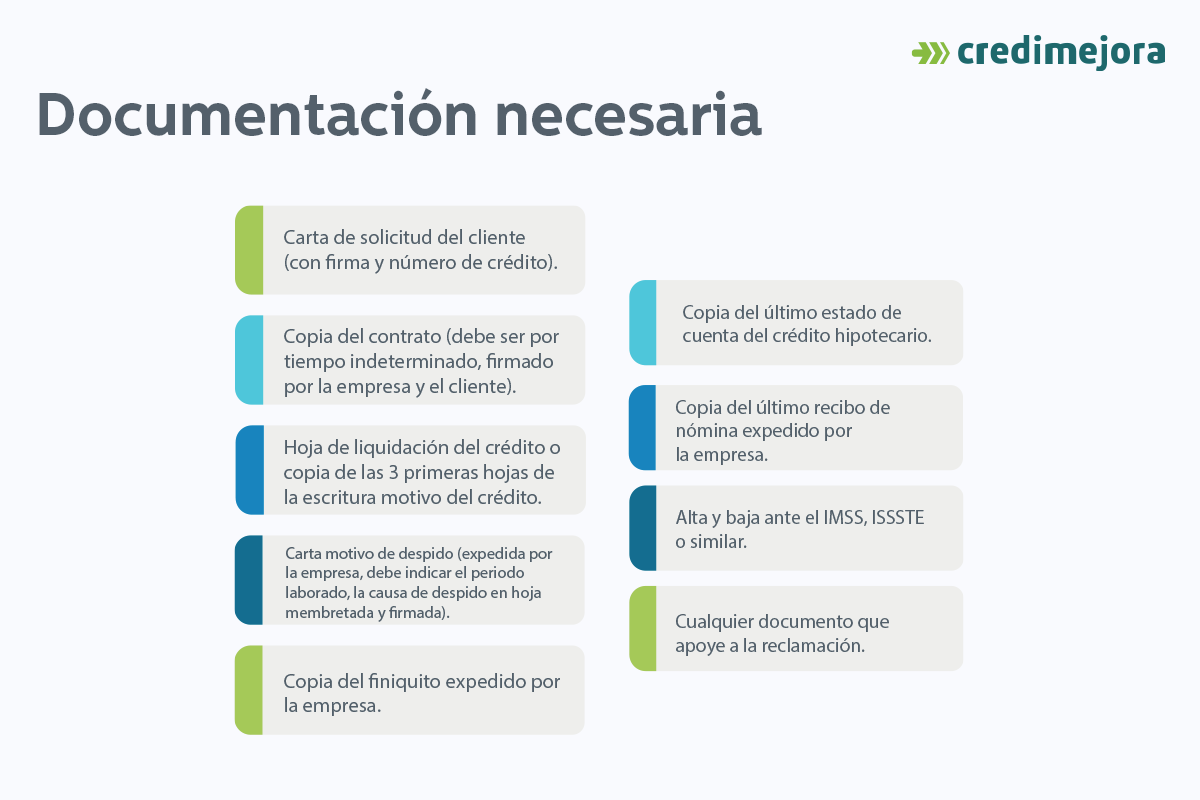

Estos son los documentos que generalmente solicitan para aplicar este seguro:

Seguro de invalidez

El seguro de invalidez es similar al seguro de vida, incluso en algunas entidades financieras colocan estos dos tipos de seguros en uno, para que cubran en caso de un suceso como este. El crédito por incapacidad o invalidez es aplicable cuando el titular sufre algún tipo de accidente fuera del entorno laboral.

Incluso este seguro cubre el monto restante del crédito hipotecario en caso de alguna enfermedad impida el desarrollo del titular de forma permanente. Por lo cual será cancelado o saldado.

Las cláusulas que debe cumplir el titular son:

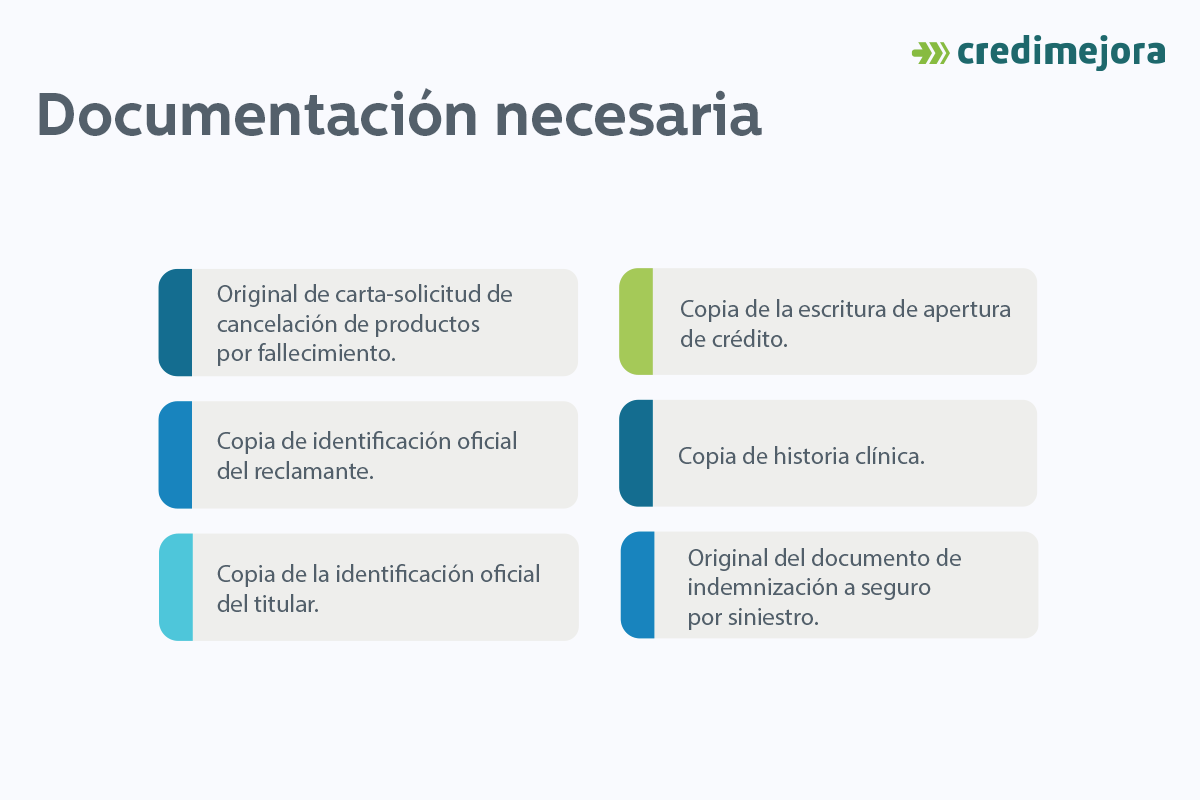

Esta es la documentación necesaria para este trámite:

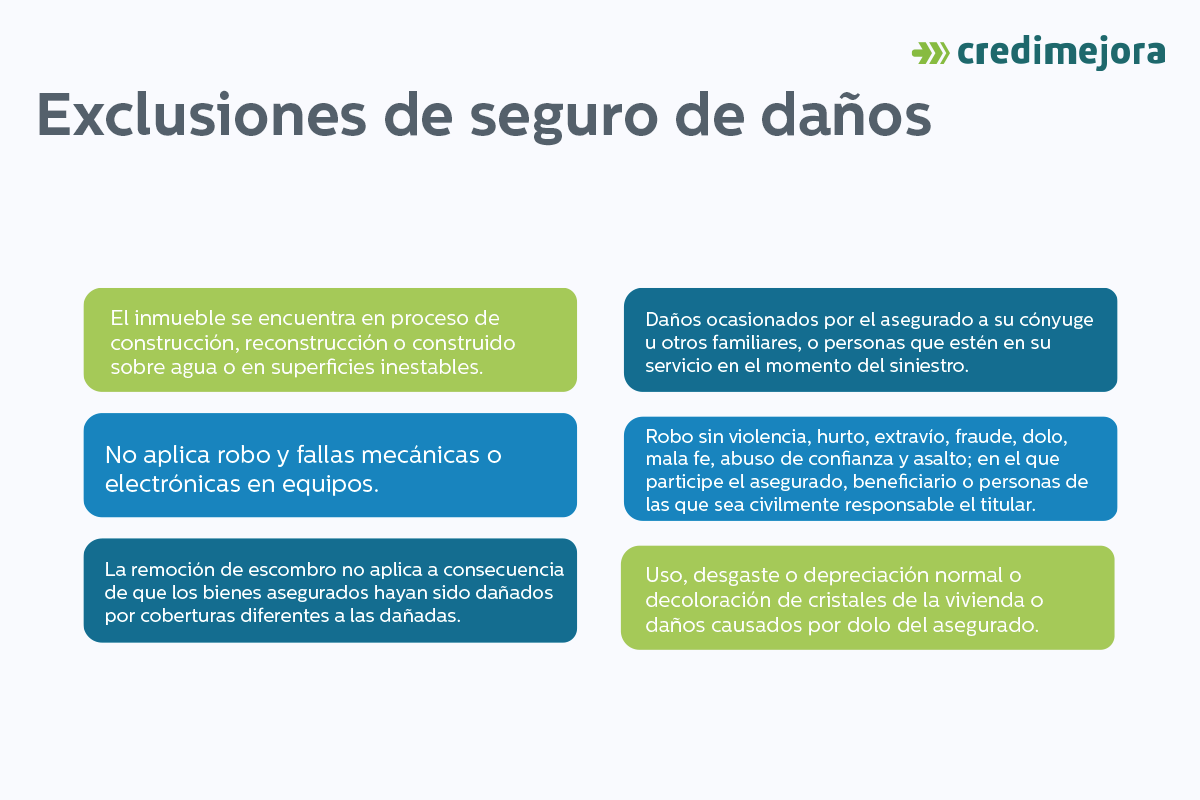

Seguro de daños

Este seguro aplica para la protección de la vivienda que se encuentra pagando con el crédito hipotecario. Lo que cubre este seguro son los daños al hogar en caso de algún desastre natural (terremotos, huracanes, inundaciones), así como incendios o robo.

Los beneficios que te brinda este tipo de seguro son:

- Cubre el pago del crédito en caso de daños que ocasionen la pérdida total de la vivienda.

- En caso de siniestro, la vivienda estará cubierta a valor comercial (se descuenta el monto del terreno).

- En caso de desastre natural, cubre las pertenencias que se encuentren dentro del hogar.

- Si la vivienda quedó inhabitable, te otorgan un apoyo económico para la renta de una vivienda similar o la estadía en un hotel.

- Cubre la remoción de escombros, para efectuar la reparación o reconstrucción de la vivienda.

A continuación te detallamos las exclusiones que no permitirán el cobro de este seguro:

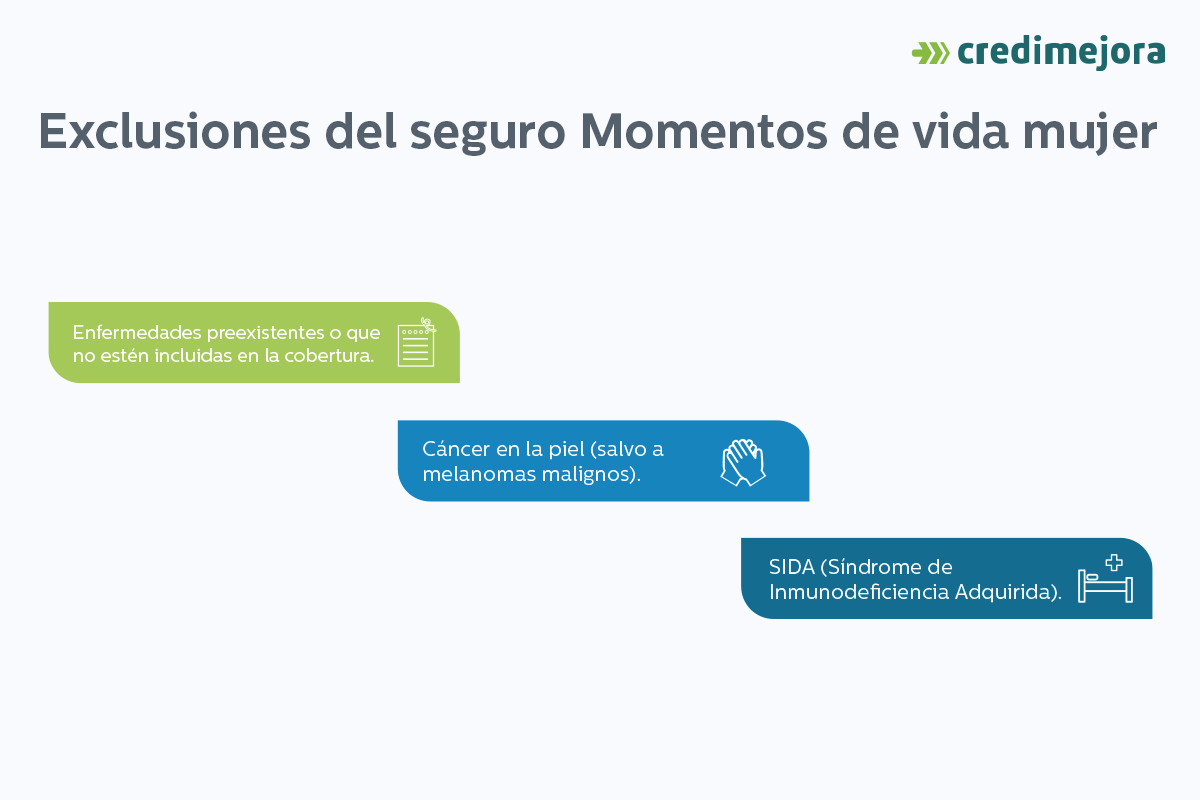

Seguro momentos de vida mujer

Este tipo de seguro es personalizado para las mujeres que contraten un crédito hipotecario. Son pocas las entidades bancarias que ofrecen este tipo de seguro, el cual consiste en que si la mujer es titular o cotitular del crédito hipotecario, reducen en un 30% de la mensualidad durante 4 meses.

Este descuento solo aplica en caso de matrimonio, nacimiento o adopción de un hijo, titulación escolar de la titular o hijo, o incluso enfermedad grave.

Es importante mencionar que solo cubre hasta $25,000 pesos por cada evento y solo cubre una ocurrencia por año póliza para cada uno de los eventos asegurados. En cuestiones de enfermedad grave cuando sea diagnosticada por primera vez.

Las exclusiones de este seguro son:

Ahora conoces los tipos de seguros obligatorios en un crédito hipotecario en México, es momento de elegir uno para que te beneficie a lo largo de tu proceso de préstamo hipotecario. Ya que no solo podría beneficiarte a ti, sino a tus seres queridos.

Continúa aprendiendo sobre los temas principales al comprar una casa por primera vez y todo lo relacionado lo encontrarás en el Blog Hipotecario.

Obtén tu hipoteca

¡Solicita tu financiamiento hipotecario hoy mismo!